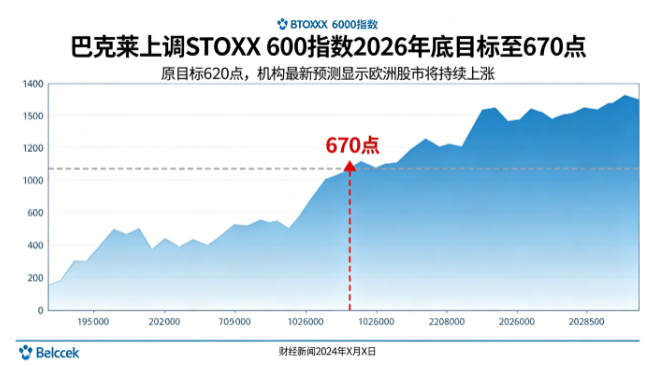

從620到670:巴克莱的歐洲股市升級密碼

最近金融圈有個消息讓不少人眼睛一亮——巴克莱銀行突然將STOXX 600指數2026年年底的目標,從原本的620點一口氣上調至670點。這不是小打小鬧的調整,而是實打實的50個點數上調,幅度接近8%。說實話,在當前這個充滿不確定性的市場環境下,這樣的「加碼」動作,就像你在一個陰雨天氣裡突然看到有人撐著傘卻在哼歌,總會讓人忍不住多看兩眼。

巴克莱的大動作,不只是數字

先讓我們把這個數字放在正確的脈絡裡看。STOXX 600指數是歐洲股市的風向標,涵蓋了600家來自17個歐洲國家的上市公司,從法國的奢侈品巨頭LVMH,到德國的工業巨擘西門子,再到荷蘭的半導體設備商ASML,幾乎所有你能想到的歐洲大公司都在裡面。當巴克莱這樣的國際級投行把目光投向這個指數,並決定大幅上調目標價時,背後一定有它的道理。

你或許會問:為什麼是2026年年底?這不是隨便選的時間點。巴克莱的分析師團隊顯然做足了功課,他們認為到2026年底,歐洲經濟會經歷一輪完整的復甦周期,企業盈利會明顯改善,而這些預期還沒有完全反映在當前的股價中。換句話說,他們覺得現在的歐洲股市,其實是被低估了。

這種看法和市場上不少「歐洲經濟停滯論」的悲觀情緒形成了鮮明對比。近兩年來,俄烏戰爭的持續、能源價格的波動、中國經濟放緩的溢出效應,以及歐洲央行持續收緊貨幣政策,都讓歐洲股市像一艘在風浪中前行的船。但巴克莱的動作表明,他們看到的是風浪過後的陽光。

市場信心的轉折點?

如果你仔細觀察歐洲股市近期的表現,會發現一些有趣的跡象。從2023年下半年開始,歐洲股市的表現開始穩定下來,波動率明顯下降。這不是因為市場沒了風險,而是投資者逐漸學會了如何在這個充滿不確定性的環境中尋找機會。

更值得注意的是,資金流向的變化。根據一些市場數據,從2023年第四季度開始,有越來越多的國際資金開始重新流入歐洲股市。這些資金主要來自美國和亞洲的機構投資者,他們之前對歐洲市場持觀望態度,現在卻開始「下注」。巴克莱的上調動作,某種程度上是對這種趨勢的背書。

那巴克莱看到的是什麼?我認為主要有三個層面:首先是歐洲企業的盈利能力,特別是那些能夠將成本壓力轉嫁給消費者的龍頭企業,比如食品、奢侈品和醫療保健類公司;其次是歐洲銀行的獲利改善,利率上升反而讓銀行的淨息差擴大,創造了意想不到的利潤增長;最後是能源轉型帶來的長期機會,歐洲在綠色能源領域的投資正在加速,這為相關產業鏈上的公司帶來了成長動能。

不只說說而已,要怎麼賺錢?

面對巴克莱的「大膽預測」,你可能會想:那我該怎麼操作?這裡有幾個值得思考的方向。

首先,如果你是一個長期投資者,可以關注那些具有定價能力和競爭優勢的歐洲大型企業。這些公司通常有穩定的現金流、良好的品牌護城河,以及強大的資產負債表。在經濟復甦的過程中,它們往往是最早受益的群體。特別是德國的工業股和法國的奢侈品股,它們的業務遍佈全球,受單一地區經濟波動的影響相對較小。

其次,銀行股值得留意。歐洲銀行股在過去十年表現並不突出,但現在情況正在改變。利率上升讓銀行的獲利能力顯著改善,加上歐洲央行持續進行資產負債表調整,銀行股的估值修復空間相當可觀。巴克莱本身就是一家銀行,它對金融股的走勢應該比一般人更有發言權。

再者,能源轉型相關的股票也是一個亮點。歐洲在再生能源、電動車、氫能等領域投入了大量資金,並制定了明確的減碳目標。相關的基礎建設、技術設備和服務供應商,預計將在未來幾年迎來一波成長。德國的風電設備商、法國的核能相關公司,以及荷蘭的氫能技術公司,都是值得關注的標的。

當然,所有投資都有風險。歐洲經濟的復甦並非一帆風順,地緣政治風險、通膨壓力、勞動力短缺等問題仍然存在。巴克莱的上調目標,本身就是建立在「一切順利」的假設前提上。如果歐洲經濟出現意外下滑,或者全球宏觀環境惡化,這個目標就很可能需要調整。

歐洲的「小確幸」:那些被忽略的優勢

在討論歐洲股市時,很多人會不自覺地帶入一種悲觀的敘事:歐洲經濟老化、人口負成長、科技創新不足等等。但這些觀點可能過於簡化,忽略了歐洲特有的優勢。

歐洲的經濟結構和美國、中國不太一樣。美國依賴高科技和消費驅動,中國則以製造業和基建投資為核心。歐洲的優勢在於高端製造、精緻工藝和服務業。這些領域雖然不像科技股那樣有爆發力,但卻有著極強的韌性和穩定性。經濟學家常常說「歐洲的經濟成長率不高,但品質很好」,這句話是有道理的。

另一個容易被忽略的是歐洲的社會保障體系和勞動市場結構。在經濟不景氣的時候,這些機制可以起到緩衝作用,防止經濟衰退轉化為系統性危機。反觀美國,雖然經濟復甦更強勁,但社會保障體系相對薄弱,經濟波動對家庭和企業的衝擊也更直接。這種結構差異,讓歐洲股市在面對風險時,往往表現出更強的防禦性。

此外,歐元的國際地位也是歐洲股市的一個重要支撐。雖然歐元兌美元有所波動,但它仍然是全球第二大儲備貨幣和交易貨幣。這意味著當全球市場動盪時,資金往往會流向美元和歐元資產,為歐洲股市提供一定的流動性支持。巴克莱的上調動作,可能也考慮到了這個因素。

不是預言,是策略

說到底,巴克莱的這個動作,更大的意義在於它傳遞出的市場信號:歐洲股市可能即將迎來一個新的成長階段。但這不是預言,而是一種策略性判斷。對於普通投資者來說,與其糾結這個目標能否實現,不如思考如何根據自己的風險承受能力和投資目標,來調整投資組合。

如果你是年輕人,可以適當增加對歐洲股票基金的配置,特別是那些追蹤STOXX 600指數的ETF,它們可以幫助你以低成本獲得歐洲市場的廣泛曝險。如果你是保守型投資者,可以考慮那些分紅穩定、歷史悠久的大型歐洲公司,它們的股息殖利率通常在3%到5%之間,遠高於許多固定收益產品。

更重要的是,不要把所有注意力都放在指數的目標價上。指數是死的,市場是活的。真正能在市場中獲利的人,往往是那些能夠理解市場邏輯、發現個股機會,並且有耐心等待市場驗證自己判斷的投資者。巴克莱的報告可以給你一個方向,但它不應該取代你自己的研究。

結語:樂觀中保持謹慎

回到文章開頭的那個問題:巴克莱為什麼突然上調目標?答案或許很簡單——他們看到了別人還沒看到的機會。在市場普遍悲觀的時候,逆向思考往往能帶來超額回報。這是投資的基本法則,也是華爾街的生存之道。

但我們也要記得,所有預測都是有條件的。2026年還有很長的路要走,這段時間裡任何事情都有可能發生。歐洲的經濟復甦、企業盈利的改善、地緣政治的演變,這些因素都可能影響最終的結果。巴克莱的分析師們當然也知道這一點,他們只是在當前的信息基礎上,做出了他們認為最合理的判斷。

最後,如果你問我該不該相信這個預測?我的回答是:相信,但不盲信。把這個目標當作一個參考框架,而不是行動指南。在投資的旅程中,我們需要的不是一個精準的價格目標,而是一個清晰的策略框架和堅定的執行力。就像那些在市場上長期獲利的人一樣,他們從不依賴預測,而是依賴系統。

歐洲股市的故事還在繼續書寫,巴克莱的這波操作只是其中的一個章節。對投資者來說,最好的做法是保持閱讀、保持思考,並在適當的時候做出自己的判斷。畢竟,最終決定你投資成敗的,永遠是你自己的決策,而不是別人的預測。